Ausbau der Verschuldung aufgrund pandemiebedingter Liquiditätsengpässe

Die Welt ist weiterhin im Krisenmodus: Umsatz- und Gewinnrückgänge prägen den Geschäftsverlauf vieler deutscher Unternehmen im vergangenen Jahr. Staatliche Hilfsfinanzierungen und die Aufstockung von Bankkrediten gehören gegenwärtig zum Standard zur Bekämpfung der krisenbedingten Liquiditätsengpässe. Ein Blick in die Zukunft zeigt schnell, dass auch die Wiederaufnahme des regulären Geschäftsbetriebs erneut mit hohem Kapitalbedarf einhergeht. So müssen Einzelhändler Vorbestellungen abgeben, um ihre Lager mit Waren zu füllen und Industriebetriebe sind gezwungen ihre Lagerbestände vorzufinanzieren. Die Aufbringung des erforderlichen Kapitals dürfte aufgrund der schlechten Ertragslage der vergangenen Monate und hoher bestehender Schuldenlast für viele zu einer großen Herausforderung werden.

Die Folge: ein starker Anstieg der Verschuldungsgrade deutscher Unternehmen. Der Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) des IDW hat im Jahr 2018 einen IDW Praxishinweis zur Berücksichtigung des Verschuldungsgrades bei der Bewertung von Unternehmen (Praxishinweis 2/2018) verabschiedet. Dieser ist momentan aktueller denn je.

In der Praxis sind ungewöhnliche Verschuldungssituationen ebenso häufig Anlass für Transaktionen, Finanzierungsmaßnahmen und Restrukturierungen, bei denen belastbare Bewertungen benötigt werden. Der IDW Praxishinweis konkretisiert dabei die im IDW S 1 festgelegten Standards zur Bestimmung objektivierte Unternehmenswerte.

Herausforderungen und Lösungsansätze bei der Bewertung hoch verschuldeter Unternehmen

Ein hoch verschuldetes Unternehmen zeichnet sich durch einen Verschuldungsgrad aus, welcher mit materiellen Ausfallrisiken behaftet ist und/oder beobachtbare Verschuldungsgrade von Vergleichsunternehmen (Peer Group) erheblich übersteigt. Hierzu zählen auch Unternehmen, welche aufgrund von erwarteten Verlusten in der Zukunft eine hohe Verschuldung aufbauen.

Ein hoch verschuldetes Unternehmen zeichnet sich durch einen Verschuldungsgrad aus, welcher mit materiellen Ausfallrisiken behaftet ist und/oder beobachtbare Verschuldungsgrade von Vergleichsunternehmen (Peer Group) erheblich übersteigt. Hierzu zählen auch Unternehmen, welche aufgrund von erwarteten Verlusten in der Zukunft eine hohe Verschuldung aufbauen.

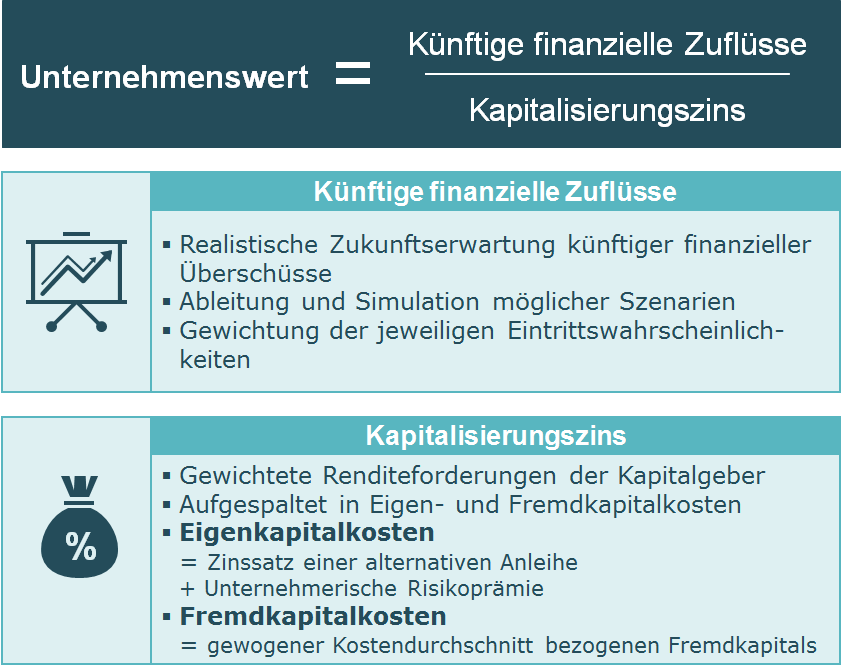

Zur Bewertung solcher Unternehmen empfiehlt der IDW die Anwendung einer kapitalwertorientierten Bruttomethode. Hierbei bildet der Unternehmenswert die Summe der Barwerte künftiger operativer finanzieller Zuflüsse (z.B. Discounted Cash Flow-Verfahren [DCF Verfahren]) abzüglich des Marktwerts des Fremdkapitals zum Bewertungsstichtag. Somit bildet innerhalb der Barwertermittlung die Planung künftiger Überschüsse den Zähler des Bewertungskalküls, während der Kapitalisierungszins, bestehend aus Eigen- und Fremdkapitalkosten den Nenner des Bewertungskalküls besetzt. Sowohl Zähler als auch Nenner stellen Ansatzpunkte für die Berücksichtigung potenzieller Risiken dar.

Transparente Darstellung berücksichtigter Risiken innerhalb der Unternehmensbewertung

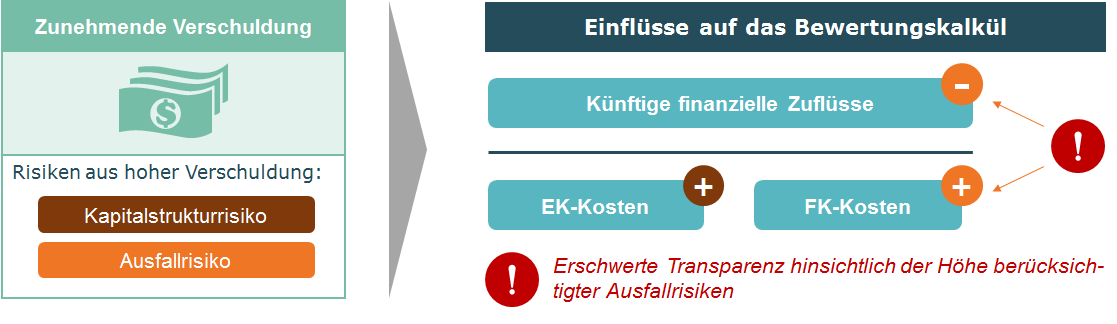

Die größte Herausforderung bei der Bewertung hoch verschuldeter Unternehmen steckt in der konsistenten Berücksichtigung und transparenten Darstellung von Risiken. Neben operativem Risiko gilt es auch aus der Verschuldung entstehende Kapitalstruktur- und Ausfallrisiken zu beachten.

Das Kapitalstrukturrisiko wird dabei lediglich von den Eigentümern der Gesellschaft getragen, da die erwarteten finanziellen Zuflüsse bei der Aufnahme von Fremdkapital in erster Linie der Erfüllung von Rückzahlungsverpflichtungen dienen. Demnach steigt die Renditeforderung der Eigentümer. Dies wird durch Anwendung des Capital Asset Pricing Modells (CAPM) über den Einbezug eines verschuldeten Betafaktors in den Eigenkapitalkosten berücksichtigt.

Während sich das Kapitalstrukturrisiko klar und transparent in einer Komponente im Bewertungskalkül wiederfinden lässt, ist dies für entstehende Ausfallrisiken deutlich schwerer. Zum einen hängt die Höhe der künftigen Zuflüsse maßgeblich von der Fähigkeit der Gesellschaft bestehende Zahlungsverpflichtungen zu bedienen ab. Zum anderen preisen Fremdkapitalgeber bestehende Ausfallrisiken in Form von Risikoaufschlägen in die geforderte Rendite ein. Somit sind sowohl Zähler als auch Nenner (Fremdkapitalkosten) des Bewertungskalküls von Ausfallrisiken betroffen.

Künftige finanzielle Zuflüsse

Die mit Unsicherheiten behaftete Planung künftiger finanzieller Überschüsse sollte eine realistische Zukunftserwartung darstellen. Dabei bietet die Berechnung unterschiedlicher Szenarien die Möglichkeit periodenspezifische Ausfallwahrscheinlichkeiten zu simulieren. Mittels Eintrittswahrscheinlichkeiten lassen sich die unterschiedlichen Szenarien zu einer realistischen Zukunftserwartung zusammenführen und bilden somit das berücksichtigte Ausfallrisiko vollumfänglich im Zähler des Bewertungskalküls ab.

Die Ableitung der Erwartungswerte erfolgt unter Einbezug von Eintrittswahrscheinlichkeiten aller möglichen Szenarien. Somit sollten periodenspezifische Ausfallwahrscheinlichkeiten und damit verbundene Insolvenzrisiken hier vollständig berücksichtigt werden.

FK-Kosten

Die Fremdkapitalkosten stellen einen gewogenen Durchschnitt der Kostensätze der bezogenen Fremdkapitalformen des Unternehmens dar. Im Falle hoch verschuldeter Unternehmen beinhalten diese in der Regel Risikoaufschläge, welche Fremdkapitalgeber aufgrund vorherrschender Ausfallrisiken vornehmen. Dies hat zur Folge, dass die Fremdkapitalkosten eines hoch verschuldeten Unternehmens die am Markt beobachtbaren Renditeforderungen in der Regel übersteigen. Da die Ausfallrisiken bereits in den künftigen Zuflüssen vollständig abgebildet sind müssen die Fremdkapitalkosten um Ausfallrisiken bereinigt werden. In der Praxis ist das jedoch nur selten möglich, da die Höhe der jeweiligen Risikoaufschläge meist intransparent ist. Zur Vereinfachung rät der IDW in diesem Fall Fremdkapitalkosten von normal verschuldeten Vergleichsunternehmen heranzuziehen.

EK-Kosten

Durch Anwendung des Capital Asset Pricing Modells (CAPM) zur Ableitung der Eigenkapitalkosten wird der Verschuldungsgrad und das damit verbundene Kapitalstrukturrisiko über die Berücksichtigung eines verschuldeten Betafaktors in den Eigenkapitalkosten berücksichtigt.

Sonderfall Sanierung: Bewertung überhöht verschuldeter Unternehmen

Kann ein Unternehmen ohne erfolgreiche finanzielle Sanierungsmaßnahmen mittelfristig nicht fortgeführt werden, handelt es sich um ein überhöht verschuldetes Unternehmen im Sinne des IDW Praxishinweis. Die Bewertung eines solchen Unternehmens unterliegt zusätzlicher Aufgabenstellungen.

Zunächst ist zu prüfen, ob geplante Sanierungsmaßnahmen zum Bewertungszeitpunkt bereits hinreichend konkretisiert wurden. Ist dies nicht der Fall, sind subjektive Grenzpreise der einzelnen Kapitalgeber festzustellen. Die Ermittlung eines objektivierten Unternehmenswerts kommt in diesem Fall nicht in Frage.

Zudem gilt es zu analysieren, ob zum Bewertungszeitpunkt bereits insolvenzrechtliche Antragspflichten bestehen, wodurch sich die rechtlichen Rahmenbedingungen verändern und eine Bewertung auf Basis des bestehenden Unternehmenskonzepts nicht mehr sachgerecht ist.

Sofern keine insolvenzrechtlichen Antragspflichten zum Bewertungsstichtag bestehen und sich geplante Sanierungsmaßnahmen bereits ausreichend konkretisiert haben, kann ein objektivierter Unternehmenswert abgeleitet werden. Dies erfolgt analog zum beschriebenen Vorgehen für hoch verschuldete Unternehmen.

Die konsistente und transparente Berücksichtigung von Sanierungsmaßnahmen sowie direkter1 und indirekter2 Kosten der überhöhten Verschuldung innerhalb der Unternehmensplanung stellt dabei eine Besonderheit der Bewertung dar.

1 Kosten in unmittelbarer Verbindung zu einem Insolvenzverfahren (z.B. Insolvenzverwalterkosten)

2 Kosten, die aus der wirtschaftlichen Krise des Unternehmens resultieren ((z.B. die Einräumung kürzerer Zahlungsziele der Lieferanten)

Long Story Short

Der Verschuldungsgrad hat sowohl Auswirkungen auf das Kapitalstrukturrisiko als auch auf die zu erwartenden Zahlungsströme des Unternehmens insgesamt (Ausfallrisiko im weiteren Sinne). Die Berücksichtigung der aktuellen Entwicklungen in der Bewertungspraxis ist geboten aber auch mit praktischen Schwierigkeiten verbunden.